Podatek rolny - osoby prawne

Uwaga! Od 1 stycznia 2020 roku Urząd Gminy Rawicz wprowadza indywidualne numery rachunków bankowych. W związku z powyższym, osoby prawne otrzymają pisemne informacje dotyczące indywidualnych rachunków bankowych. Prosimy o dokonywanie wpłat z tytułu podatku od nieruchomości, rolnego oraz leśnego na wskazane w piśmie numery kont.

Miejsce załatwienia sprawy:

Wydział Finansowo-Budżetowy Zespół Podatków i Opłat Lokalnych

Wymiar:

- starszy inspektor Beata Witczak, e-mail: bwitczak@rawicz.eu, tel. (65) 616 49 83 wew. 420

Księgowość:

- starszy inspektor Agnieszka Pietras, e-mail: a.pietras@rawicz.eu, tel. (65) 616 49 83 wew. 414

Podatnicy

Podatek płacą:

- właściciele,

- posiadacze samoistni,

- użytkownicy wieczyści,

- posiadacze gruntów, które są własnością Skarbu Państwa lub jednostki samorządu terytorialnego, jeżeli posiadanie:

- wynika z umowy zawartej z właścicielem, z Krajowym Ośrodkiem Wsparcia Rolnictwa lub z innego tytułu prawnego albo

- jest bez tytułu prawnego, z wyjątkiem gruntów, które wchodzą w skład Zasobu Własności Rolnej Skarbu Państwa lub są w zarządzie Lasów Państwowych. W tym przypadku podatnikami są odpowiednio jednostki organizacyjne Krajowego Ośrodka Wsparcia Rolnictwa i Lasów Państwowych.

- dzierżawcy gruntów gospodarstwa rolnego, które zostały w całości lub części wydzierżawione na podstawie umowy zawartej stosownie do przepisów o ubezpieczeniu społecznym rolników lub przepisów dotyczących uzyskiwania rent strukturalnych.

Powstanie i wygaśnięcie obowiązku podatkowego

Obowiązek podatkowy powstaje z pierwszym dniem miesiąca następującego po miesiącu, w którym podatnik objął grunt: na własność, w samoistne lub zależne posiadanie, lub w wieczyste użytkowanie.

Obowiązek podatkowy wygasa ostatniego dnia miesiąca, w którym przestały istnieć powyższe okoliczności.

Czynności i dokumenty

Podatnicy składają organowi podatkowemu (wójtowi, burmistrzowi, prezydentowi miasta), właściwemu ze względu na miejsce położenia gruntów, sporządzone na formularzach wg wzoru określonego rozporządzeniem Ministra Finansów:

- osoby prawne i jednostki organizacyjne, w tym spółki nieposiadające osobowości prawnej - deklaracje na podatek rolny do 15 stycznia roku podatkowego.

- jeżeli obowiązek podatkowy powstał po tym dniu - w ciągu 14 dni od wystąpienia okoliczności, które uzasadniają powstanie obowiązku lub od zaistnienia zdarzenia, które powoduje zmianę wysokości opodatkowania.

Jeżeli grunty są współwłasnością (znajdują się w posiadaniu) jednocześnie osoby fizycznej oraz osoby prawnej, bądź jednostki organizacyjnej (w tym spółki) nieposiadającej osobowości prawnej - osoba fizyczna składa deklarację na podatek rolny oraz opłaca podatek na zasadach, które obowiązują osoby prawne. W tym przypadku osoba fizyczna nie otrzyma decyzji (nakazu płatniczego) z ustaloną wysokością podatku.

Obowiązek składania informacji o gruntach oraz deklaracji na podatek rolny dotyczy również podatników, którzy korzystają ze zwolnień i ulg.

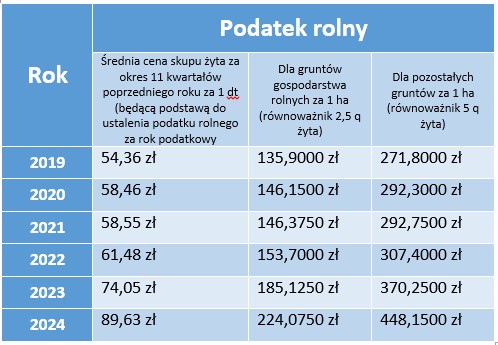

Stawki podatku

- dla gruntów gospodarstwa rolnego - równowartość pieniężna 2,5 q żyta (od 1 ha przeliczeniowego),

- dla pozostałych gruntów rolnych, które podlegają podatkowi rolnemu - równowartość pieniężna 5 q żyta (od 1 ha),

obliczone według średniej ceny skupu żyta za 11 kwartałów poprzedzających kwartał poprzedzający rok podatkowy. Rada gminy może, w drodze uchwały, obniżyć cenę skupu żyta przyjmowaną jako podstawę obliczenia podatku rolnego na obszarze gminy.

Za gospodarstwo rolne uważa się obszar gruntów sklasyfikowanych w ewidencji gruntów i budynków jako użytki rolne, z wyjątkiem gruntów zajętych na prowadzenie działalności gospodarczej innej niż działalność rolnicza, o łącznej powierzchni przekraczającej 1 ha lub 1 ha przeliczeniowy, które stanowią własność lub znajdują się w posiadaniu osoby fizycznej, osoby prawnej albo jednostki organizacyjnej, w tym spółki, nieposiadającej osobowości prawnej.

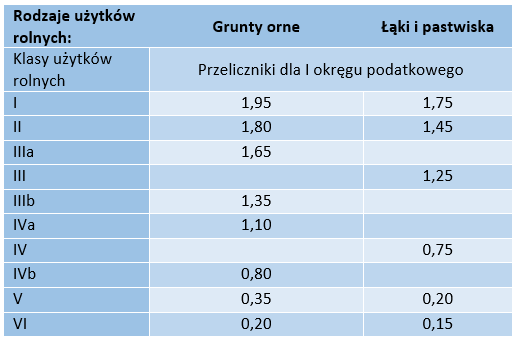

Przeliczniki powierzchni użytków rolnych zostały określone w ustawie o podatku rolnym. Jeżeli nie można ustalić przelicznika powierzchni użytków rolnych, przyjmuje się, że 1ha fizyczny odpowiada 1ha przeliczeniowemu.

Terminy i sposoby płatności

Podatnicy płacą podatek rolny w 4 ratach, proporcjonalnych do czasu trwania obowiązku podatkowego do:

- 15 marca

- 15 maja

- 15 września

- 15 listopada

Ważne! Jeżeli podatek nie przekracza 100 zł, jest płatny jednorazowo w terminie płatności pierwszej raty.

Informacje dodatkowe

Numery obrębów obowiązujących w Gminie Rawicz

![]() Broszura informacyjna przygotowana przez Ministerstwo Finansów dotycząca wypełniania deklaracji na podatek rolny

Broszura informacyjna przygotowana przez Ministerstwo Finansów dotycząca wypełniania deklaracji na podatek rolny![]() Przedmioty opodatkowania zwolnione z podatku

Przedmioty opodatkowania zwolnione z podatku

Podstawa prawna

- Ustawa z dnia 15 listopada 1984 r. o podatku rolnym (Dz. U. z 2020 r. poz. 333)

- Rozporządzenie Ministra Finansów z dnia 30 maja 2019 r. w sprawie wzorów informacji o gruntach i deklaracji na podatek rolny (Dz. U. z 2019 r. poz. 1105)