Podatek leśny - osoby prawne

Deklaracja podatkowa DL-1 on-line

Kliknij aby przygotować i złożyć swoją deklarację na podatek leśny w 5 minut.

Miejsce załatwienia sprawy:

Wydział Finansowo-Budżetowy Zespół Podatków i Opłat Lokalnych

Wymiar:

- starszy inspektor Beata Witczak, e-mail: bwitczak@rawicz.eu, tel. (65) 616 49 83 wew. 420

Księgowość:

- starszy inspektor Agnieszka Pietras, e-mail: a.pietras@rawicz.eu, tel. (65) 616 49 83 wew. 414

Co podlega opodatkowaniu

Lasy – czyli grunty leśne sklasyfikowane w ewidencji gruntów i budynków jako lasy – z wyjątkiem lasów zajętych na wykonywanie innej działalności gospodarczej niż działalność leśna.

Kto płaci podatek

- właściciele lasów,

- posiadacze samoistni lasów,

- użytkownicy wieczyści lasów,

- posiadacze lasów, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Kiedy powstaje i wygasa obowiązek podatkowy

- Obowiązek podatkowy powstaje z pierwszym dniem miesiąca następującego po miesiącu, w którym powstał tytuł prawny do lasu lub nastąpiło objęcie lasu w posiadanie.

- Obowiązek podatkowy w podatku leśnym wygasa ostatniego dnia miesiąca, w którym przestały istnieć okoliczności, uzasadniające ten obowiązek.

Czynności i dokumenty

Podatnicy podatku leśnego składają do wójta (burmistrza, prezydenta miasta), właściwego ze względu na miejsce położenia lasu:

- deklaracje na podatek leśny w terminie do 15 stycznia roku podatkowego, a jeżeli obowiązek podatkowy powstał po tym dniu – w terminie 14 dni od dnia wystąpienia okoliczności, które uzasadniają powstanie tego obowiązku lub od zaistnienia zdarzenia powodującego zmianę wysokości opodatkowania – dotyczy osób prawnych i jednostek organizacyjnych, w tym spółek nieposiadających osobowości prawnej.

Jeżeli las stanowi współwłasność (znajduje się w posiadaniu) osoby fizycznej oraz osoby prawnej bądź jednostki organizacyjnej (w tym spółki) nieposiadającej osobowości prawnej, wówczas osoba fizyczna składa deklarację na podatek leśny oraz opłaca podatek na zasadach obowiązujących osoby prawne. W tym przypadku osoba fizyczna nie dostaje decyzji o wysokości zobowiązania podatkowego.

Obowiązek składania informacji o lasach oraz deklaracji na podatek leśny dotyczy również podatników, którzy korzystają ze zwolnień na mocy przepisów ustawy o podatku leśnym (w tym na mocy uchwały rady gminy).

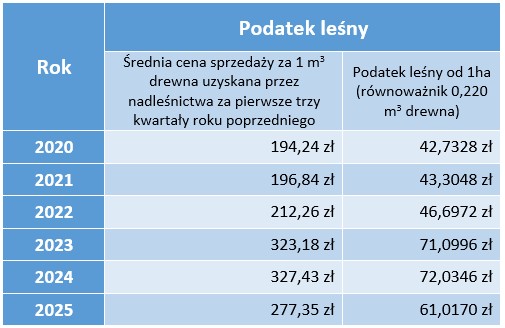

Stawki podatku

- od 1 ha – równowartość pieniężna 0,220 m3 drewna obliczona według średniej ceny sprzedaży drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały roku poprzedzającego rok podatkowy,

- dla lasów wchodzących w skład rezerwatów przyrody i parków narodowych – 50% stawki określonej wyżej.

Komunikat Prezesa Głównego Urzędu Statystycznego w sprawie średniej ceny sprzedaży drewna,

obliczonej według średniej ceny drewna uzyskanej przez nadleśnictwa:

Rada gminy może w uchwale obniżyć kwotę stanowiącą średnią cenę sprzedaży drewna, przyjmowaną jako podstawa obliczenia podatku leśnego na obszarze gminy.

Kiedy i jak płaci się podatek

Osoby prawne i jednostki organizacyjne niemające osobowości prawnej, w tym spółki nieposiadające osobowości prawnej: za poszczególne miesiące w ratach proporcjonalnych do czasu trwania obowiązku podatkowego – do 15. dnia każdego miesiąca.

W przypadku gdy kwota podatku nie przekracza 100 zł, płaci się go jednorazowo w terminie płatności pierwszej raty.

Podstawa prawna Ustawa z dnia 30 października 2002 r. o podatku leśnym (Dz. U. z 2017 r. poz. 1821 ze zm.)

Rozporządzenie Ministra Finansów z dnia 3 czerwca 2019 r. w sprawie wzorów informacji o lasach i deklaracji na podatek leśny (Dz. U z 2019 r. poz. 1126)